Las nuevas Alianzas en el sector naval para el año 2017.

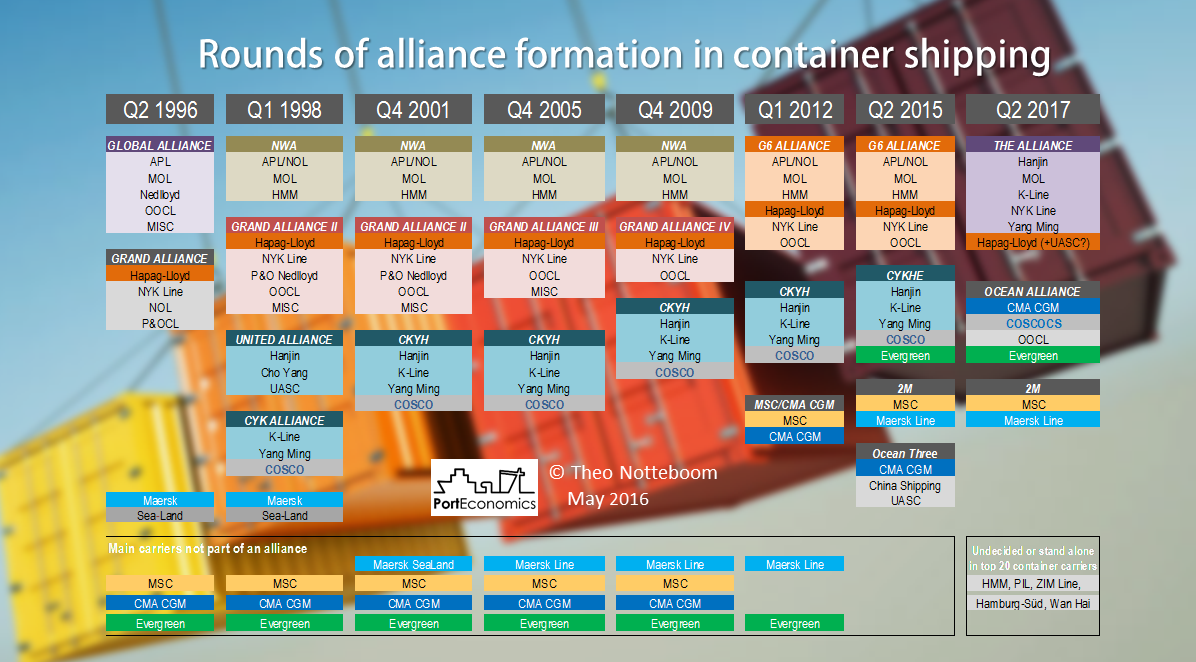

La industria naval mundial ha sufrido durante este último año la mayor crisis financiera en toda su existencia. La industria ha conseguido sobrevivir, no en todos los casos, gracias a las grandes Alianzas entre compañías.

La tendencia durante el próximo año seguirá siendo la concentración de armadores en estas organizaciones que controlaran prácticamente la totalidad de la capacidad mundial de transporte de contenedores.

La reorganización prevista para el próximo año será importante y revolucionará e impactará el mercado actual.

La Alianza 2M formada hace dos años por Maersk Line, primera compañía naviera de contenedores, y MSC será ampliada con la incorporación en el mes de Abril de la naviera surcoreana Hyundai Merchant, que recibió la inyección económica de sus acreedores para conseguir evitar la bancarrota, incluso está siendo animada por el gobierno surcoreano a comprar parte de los activos de su rival Hanjin Shipping, que no pudo evitar la quiebra.

La segunda Alianza que se va a formar es la Ocean Alliance. Formada por CMA, CGM, APL (fusionada por la anterior), Evergreen, OOCL y la nueva China Cosco Shipping (formada por las anteriores CSCL Y Cosco chinas), formando una gran flota de unas 400 naves.

El impacto mayor para el mercado se dará sin embargo en Julio cuando surja la poderosa The Alliance. UASC, Hapag LLoy, Yang Ming, K Line, NYK Line y MOL. Un poderoso gigante que superara una capacidad de 600 barcos. Quizás incluso se les una Hanjin Shipping si consigue sobrevivir al proceso de intervención judicial en el que está inmersa, en cuyo caso serían aún más intocables en su franja geográfica asiática.

Estas tres nuevas Alianzas navieras van a controlar prácticamente por completo dos de los tres grandes ejes del comercio marítimo mundial. El eje Asia-Europa y el eje Transpacífico. Para el resto de compañías independientes como KMTC, PIL, o Hamburg Sud les deja poco margen, aunque un mercado tan amplio y tan en auge como el de América Latina donde no intervienen estas Alianzas no es para nada despreciable a nivel comercial y operacional.